В условиях геополитических потрясений взаимосвязь мировых фондовых рынков становится все более важной для понимания инвесторами.

Наш проект посвящен исследованию динамики и взаимовлияния ключевых индексов России, США, Европы и Китая во время антироссийских санкций и пандемии Covid-19

Статистические метрики индексов

Название Индекса:

Период измерения:

Цена

Метрики

Сред. Знач.:

Сред. Квадрат. Откл.:

Просадка:

Тест Харке-Бера:

Рынок характеризуется чрезвычайно высоким уровнем риска и нестабильности

Доходность

Доходность имеет доминирующий боковой тренд, однако в шоковые периоды (2020 и 2022 гг.) наблюдаются аномальные колебания, которые привели к резкому падению доходности

Волатильность

Этот индекс демонстрирует высокую волатильность, поскольку имеет доминирующую тенденцию, которая колеблется между значениями от 0 до 50 ед. . . В шоковые периоды волатильность возросла настолько, что достигла исторического максимума в 329 ед

Сравнение результатов построения копул

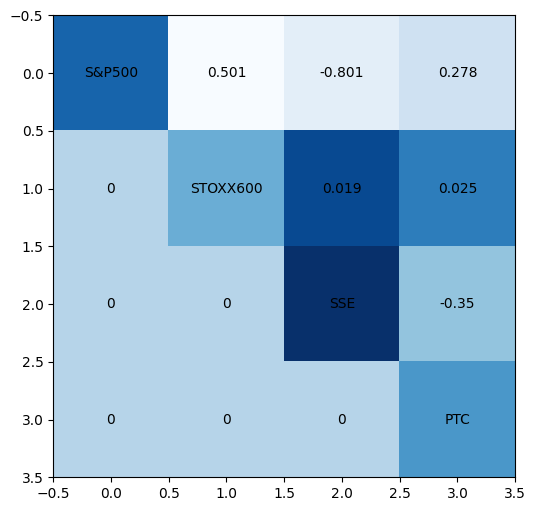

Первый период:

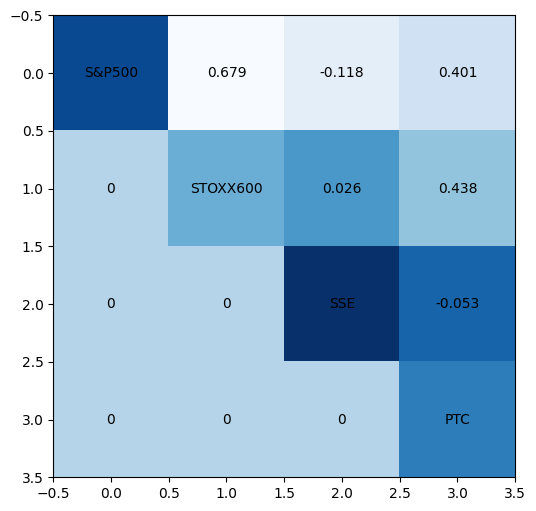

Второй период:

Проанализировав динамику волатильности каждого индекса, мы выделили следующие периоды для исследования:

S&P500 vs STOXX600: Значения корреляции указывают на сильную положительную взаимосвязь между индексами до шока

S&P500 vs SSE: Значения корреляции указывают на слабую отрицательную взаимосвязь между индексами, изменения в одном индексе слабо связаны с противоположными изменениями в другом индексе

S&P500 vs PTC: Значения корреляции указывают на относительно слабую положительную взаимосвязь между индексами, значения индексов часто изменяются в одном направлении

STOXX600 vs SSE: Корреляция практически отсутствует, изменения в одном индексе почти не связаны с изменениями в другом индексе

STOXX600 vs PTC: Значения корреляции показывают умеренную положительную корреляцию между индексами, они меняются в одном направлении

SSE vs PTC: Негативные значения корреляции указывают на очень слабую отрицательную корреляцию между индексами, изменения в одном индексе незначительно противоположны изменениям в другом индексе

Проект реализован Университетом Лобачевского совместно с IT-академией Lad в рамках проекта "Цифровые кафедры"